DTC(Direct To Consumer,直接面对消费者的营销模式),在2009年刚刚兴起的时候,还是个小众的不能再小众的领域,但经历了近7年时间的发展后,DTC终于在2016年迎来自己的高光时刻,彼时外网上一张DTC品牌正在解构宝洁的图片在海外的社交媒体上流传。时间再向后推移,到了2019年到2021年这个区间里,DTC这一模式得到了进一步发展,DTC品牌也成为了圈内最受人追捧的新模式,覆盖了几乎所有和消费品相关的每一个角落。对供应商而言,DTC模式让他们看到了从代工转向自有品牌的前行路径;掌握了流量的KOL们也开始思考,自己是否能够不再依赖广告赞助而是推出以自己名字命名的品牌;掌握着DTC品牌营销渠道的社交媒体和电商公司,在全世界范围内寻找新的DTC品牌,并且努力尝试让他们为自己的流量服务买单;消费巨头们,眼见DTC品牌的高速增长颇为眼红,或是像联合利华一样买下DTC品牌并尝试将至其融入自己的体系内,又或是像耐克开启Consumer Direct Acceleration initiatives(直面消费者加速计划)一样,将自己的经营体系从过去的传统模式转向DTC模式。而那些原生DTC品牌也迫不及待的开启了自己的上市之旅,这些最多也不过拥有7年历史的DTC品牌,几乎都集中在那些年完成上市。但就在短短2年时间后,世界似乎就开始发生天翻地覆的变化,DTC品牌的日子开始变得越来越艰难,几乎所有的DTC品牌都在泥炭中挣扎。2023年刚开年,美妆品牌Morphe的母公司Forma Brands因为流动性和运营问题申请破产保护,2021年完成上市后,股价一度冲击到32.44美元巅峰的DTC明星企业Allbirds (BIRD),在经历了近两年的亏损后,股价蒸发了近98%,只剩下0.688美元每股。另一家明星公司Warby Parker也在上线半年后不久,面临着股价腰斩。甚至到了近期,耐克CEO John Donahoe在接受CNBC(美国消费者新闻与商业频道)的采访时直言——耐克过去多年来过度重视DTC,为了自己的商店和网站而排斥批发商的做法“太过分了”。这句话几乎可以说是承认了耐克从2020年开始的DTC转型宣告失败。DTC这个昔日辉煌,甚至被营销大师菲利普·科特勒盛赞的模式,究竟是为什么逐渐衰弱到几乎赛道内的所有明星企业都已经在失败的生死线上徘徊,甚至巨头都开始180°调转船头,希望回到那个过去和经销商你好我好的日子里?

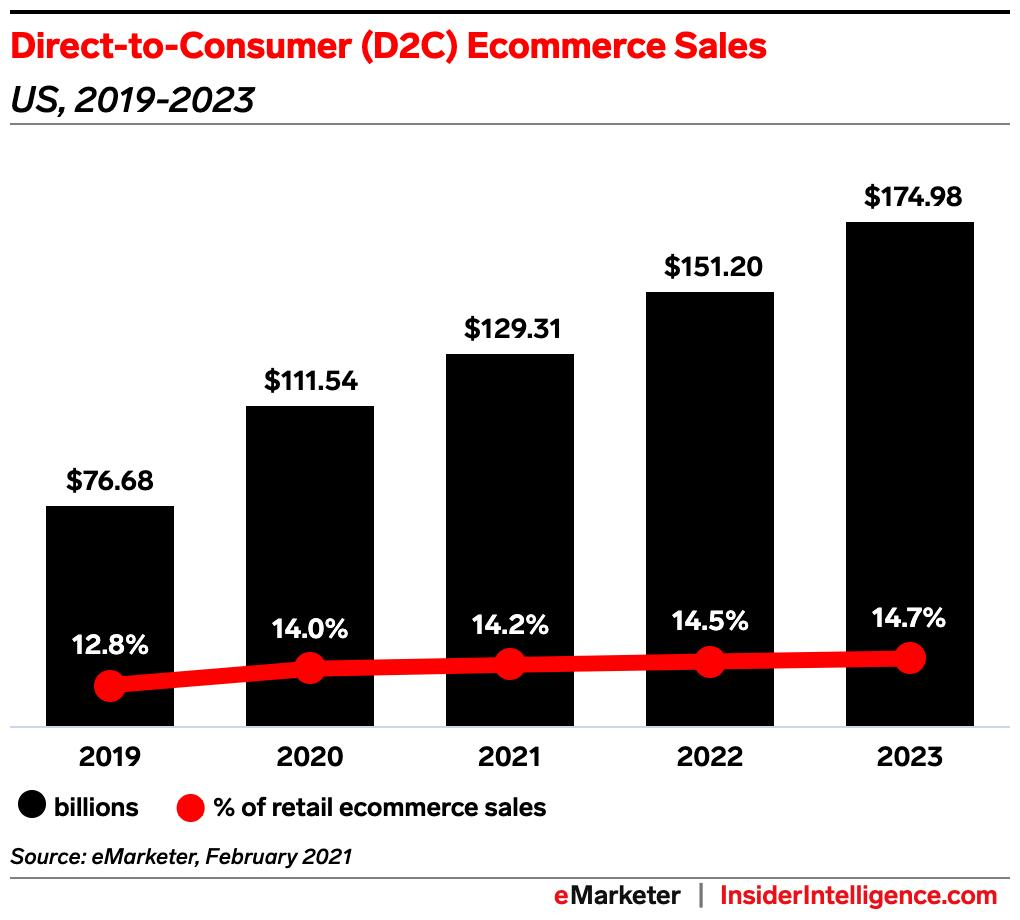

如果要探究DTC品牌衰弱的重要原因,流量价格的突飞猛进几乎是一个绕不开的话题。事实上,在2016年DTC开始逐渐绽放光芒的日子里,流量价格几乎可以说是极低的。在2014年才迎来爆发式增长的移动互联网,很难在短短两年时间里就增长到极限,在2016到2019年这三年时间里,几乎可以说是移动互联网增速最快的几年,一边是移动互联网不断增长的用户数量,正在逐渐撑起移动互联网赛道的天花板。另一边则是拿着热钱,迫不及待希望参与到下一个互联网巨头诞生的过程中的大量资本。更不用说,曾经那些互联网巨头也不希望自己掉队,一边加紧自己的移动互联网App的开发速度。同时秉承着宁可错杀不可放过的思维,开始不断兼并收购更多的App加入自己的阵营中来,而在那个时期,不少传统品牌拥有者或许是顾虑,或许是路径依赖,又或者是没有注意到移动互联网的巨大流量价值。得益于移动互联网独有的超高速扩张的特性,平台拥有的流量几乎是一个天文数字,但消耗的速度却远比不上用户量级的增长,于是,流量在那个时期仿佛就是水龙头里的水,只要拧开就会从水管里流出来。于是,低价的广告,相对传统品牌广告而言更高、更快地转化效率催生出了适宜DTC品牌的增长空间,随着时间到了2019年,数字广告相比之过去而言,人群粒度更细,投放精准度和转化率都在几年的发展后有了质的提升,这自然给DTC品牌提供了更为肥沃的生存环境。根据Emarket的数据来看,美国 DTC 电子商务销售额 2020 年增长了 45.5%,创造了 1115.4 亿美元,占零售电子商务总销售额的 14.0%,预计到 2023 年 DTC 电子商务销售额将达到 1749.8 亿美元。2020年,疫情的到来更是给本就火热的DTC品牌加了一把火,随着人们转向线上消费的趋势,无论是资本还是DTC品牌自己,显然都坚定不移的相信自己会迎来不间断地高速增长,更何况几乎所有的DTC品牌都以科技公司自居,无论是Warby Parker还是allbirds,都在营销中将自己包装成提供生活方式和全新体验的科技公司。纠结过来看,无论是资本还是DTC品牌自己,在当时那个时期里,他们都坚定不移的相信他们能借助迅速崛起的线上渠道一起飞升,就像当年移动互联网时崛起的科技公司一样,用烧钱换用户完成最初的原始积累,然后在用户数量增长到极限之后,通过销售货品完成变现,最终将财务数据扭亏为盈。但市场的运转很多时候并不以人的意志转移,一边,移动互联网增速逐渐开始放缓,另一边,黑天鹅事件也给绝大多数的传统品牌敲响警钟,大量过去以线下为主的传统品牌开始了自己浩浩荡荡的数字化之旅。更关键的则是,这些品牌的数字化,几乎都是从营销数字化,或者数字化广告做切入点,大量涌入数字广告市场的新玩家,和逐渐固化的流量格局成了推高流量价格的推手。相比彼时大量还需要靠资本输血才能活下去的DTC品牌不同,这些行业的传统玩家在线下的强势地位,本身就是能为自己供血的保障。更不用说,随着跨境电商越来越快的发展速度,电商从业者也正在从过去单纯依靠供应链效率来获取竞争优势的思路上逐渐转变,越来越多的跨境电商正在努力转变成跨境品牌。于是,DTC品牌似乎陷入了一种四面楚歌的局面之中,后有稳固线下渠道和造血能力的传统品牌,前有占据供应链效率优势还开始切入自由品牌领域的跨境电商,再加上不断推高的流量价格,正在不断挤压不少纯DTC品牌的生存空间,涨价就要回到传统品牌的优势高地,原有的生存空间就会被低价品牌侵占,但如果不涨价,有很难填平流量价格的涨幅,最终沦落成给流量渠道打工。更不用说,在过去很长时间里,许多彼时的DTC品牌几乎都陷入了一个相似的怪圈,只要能够投放广告就能够带来足够的可观的ROI,而不断推高的ROI又能带来新一轮的融资,在这种情况下,DTC最初设想中依靠用户数据来指导产品创新的思路彻底被遗忘,数据反而成了指导投放的关键指标,随着不少品牌在相似人群中的增长来到极限的时候,推高的流量价格和越来越严格的隐私政策,反而开始不断限制品牌扩充人群范围的可能性,于是尝试创新和饮鸩止渴的继续深挖已有人群,就变成了DTC品牌的两个最终归宿。

显然,没有品牌能够接受饮鸩止渴等待破产清算的结局,自2022年DTC模式越来越多的问题开始暴露出来之后,大量的DTC品牌都开始调整自己的策略,尝试用不同的方式自救。一些品牌希望通过线下门店的优质服务来扩大自己的受众人群,如男士精致理容产品品牌Harry’s、旅行箱包品牌Away、厨具用品品牌Our Place、眼镜品牌Warby Parker等,都在美国时尚街区开设了线下门店。具体来看,Warby Parker在实体店中引入了眼部体检服务;手工艺鞋子品牌Feit也开始提供到店维修服务;珠宝品牌Studs的思路则是为年满18岁的消费者提供安全的一次性消毒针头耳洞穿孔服务,该服务最大的特点就是,相比那些使用多人混用耳洞气枪的传统饰品品牌而言,一次性消毒针头更安全,而就是这样一个非常细微的改变,反而成了Studs的秘密武器,约有40%的顾客在第一年内会再次打耳洞或购买更多珠宝饰品。大多数打了耳洞的顾客会回到店里消费,而每次的消费额都会上涨。另一些很难支持单独门店的DTC品牌,则选择切入诸如Target、Costco、沃尔玛之类的美国大型零售商超,Golde的胶原蛋白椰子水、Blueland的沐浴露、Harry's的剃须刀……他们在零售商超的货架上,与传统品牌彼此交叉摆放着,似乎分不出任何区别。除了自己开店之外,不少品牌则选择走进传统品牌最擅长的领域,尤其是随着SHEIN、Temu这类同时拥有渠道和产品的的品牌,越来越多的DTC品牌则开始尝试进入B2B赛道,或者我们可以说的更直白一点,其本质就是过去的经销商模式。更不用说近期耐克对于DTC的反思,似乎一夜之间传统的DTC模式正在走向尽头。但如果我们进入更深层的关键去看,与其说这些品牌正在脱离DTC模式,倒不如说他们正在回归DTC品牌最初的野望——以消费者为中心,而非以渠道为中心,成为包含线上、线下的全渠道“Direct to consumer”。虽然越来越多的DTC品牌正在进入线下,乃至开始重启经销商,但对于这些品牌而言,数据反而开始成为他们理解消费者的越来越重要的渠道,线下的消费者会被吸引,留下然后吸引他们走到线上。其中最为典型的就是lululemon,一方面,通过包括快闪店、概念店、体验店、大店在内的各式各样的门店,吸引不同市场和地区的消费者。在另一方面,在线上构建系统联合线下渠道以构建数据闭环,将不同渠道的用户数据都汇集于CRM系统,达到线上线下一体化。从结果上来看,跨渠道线下店拓展出的客户并不会仅仅停留在线下,lululemon数字化执行副总裁Miguel Almeida曾指出,打通数据闭环帮助DTC电商网站的访问量增加了50%,让当地活动的参与率提升了25%,这两者的提升直接让企业数字营销活动的基准收入提高了10-15%。总的来看,DTC品牌正在积极地尝试自救,无论是耐克、安踏这样切入DTC领域的传统巨头也好,还是那些原生的DTC品牌也罢,双方都正在积极成长,DTC品牌或许还能活下去。只不过,如果品牌只依靠DTC模式,恐怕很难生长出下一个10亿美元品牌。

- END-

发表评论 取消回复