2024年,全球非游戏移动应用市场步入关键发展阶段,变现策略创新、用户行为变化以及广告作为重要收入源的地位日益显著,成为这一时期的鲜明标志。虽然从市场增长态势来看,2024年全球非游戏移动应用市场整体展现出强劲的上升动力,但其中依旧是机遇与挑战并存。

在竞争加剧的市场环境下,开发者需要制定更具战略性的变现策略,而广告在此过程中愈发关键。目前的广告除了创新广告样式、提高精准投放能力外,还融合了AI的驱动方案,正在重塑市场格局,助力广告主高效触达并吸引用户,推动整个非游戏移动应用市场迈向新的发展阶段。

从市场方面来看,中国移动互联网流量仍保持稳步提升的态势。根据Questmobile的报告显示,2024年9月中国移动互联网流量同比增长1.7%,整个Q3互联网广告市场规模同比增长5.5%,而广告预算流向了更受用户青睐的品类,鸿蒙系统的推出,势必带动更多APP的入驻应用商城,为广告主带来更多投放选择。

为帮助更多互联网开发者了解移动应用APP的应用市场及广告变现情况,全球移动广告聚合工具平台TopOn与中国移动广告聚合工具平台Taku一同对旗下合作应用类APP2024年全年的表现进行分类汇总分析,联合发布《2024全球移动应用广告变现报告》。YinoLink易诺为各位应用类广告主整理了其中的干货内容,若想获取完整版报告,可点击文末【阅读原文】获取,也可扫描下方二维码进行获取呦~

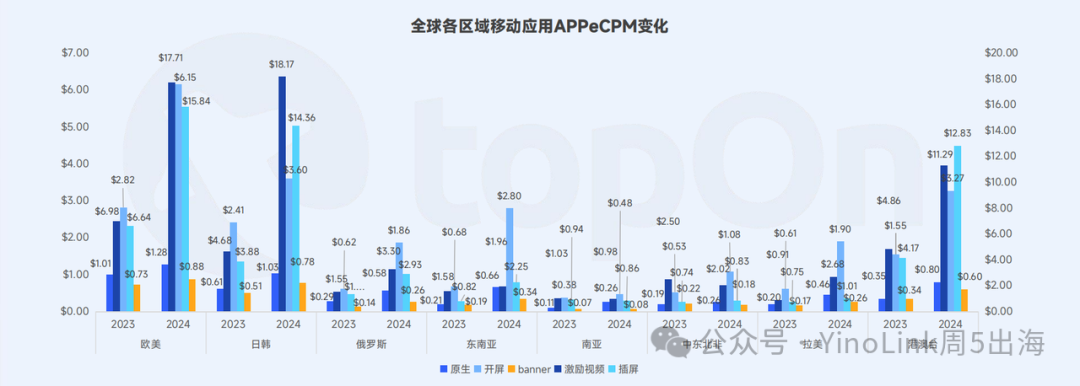

和2023年相比,全球各地区eCPM(每千次展示可以获得的广告收入)在去年整体呈上升趋势,其中欧美、日韩及港澳台等T1地区的上升幅度较为明显,整体提升2-3倍。

在欧美和日韩地区,移动应用变现增长幅度最大的广告类型是激励视频。这说明欧美地区和日韩地区的消费者在移动互联网上的消费习惯进一步向视频内容倾斜。而在东南亚地区,开屏广告增长则较为明显。

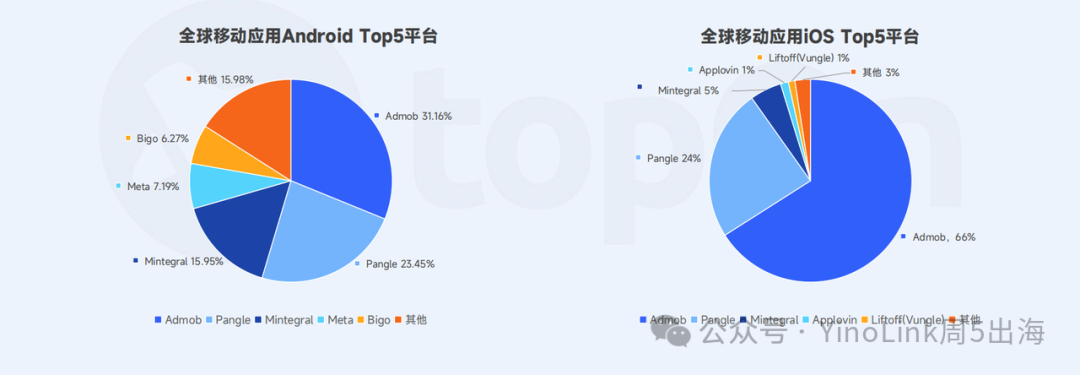

在全球移动应用APP收益广告平台中,Android端海外广告平台竞争较为激烈,Admob和Pangle分别排在第一和第二位,和2023年相比,Pangle排名有所上升。而在iOS端,Admob在今年依然保持绝对优势,收益占比接近七成。

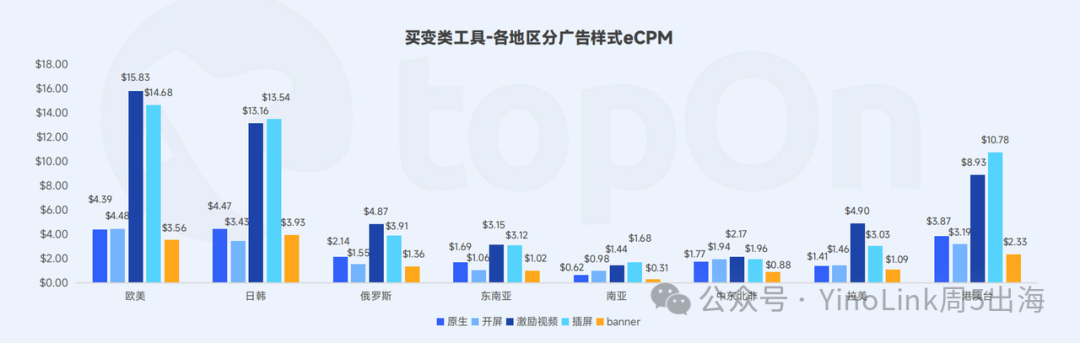

买变类工具在日韩、欧美及港澳台地区增长较快,其中激励视频及插屏的eCPM远超其他地区,Meta等主流广告平台具有强大的技术实力和丰富的广告资源,能够为买变类工具的广告提供更优质的展示位置和更多的曝光机会,同时也能更好地实现广告的精准投放。

YinoLink易诺作为Meta的官方认可代理商,一直专注于以大数据技术创新为驱动的移动广告领域,主要服务中小企业,,目前拥有成熟的技术能力和丰富的海外营销知识,以“专业+产品”的服务优势,为各位广告主提供海外推广策划、广告营销培训、广告创意制作、广告投放指导、运营策略优化的一站式海外推广解决方案。

如果有移动APP出海方面的需求,可以扫描下方二维码添加官方客服小易直接进行咨询哦~,如果想要学习更多出海知识,可以通过文末的阅读原文进入YinoLink周5出海进行学习哦~

影音娱乐品类如K歌类、视频类应用,通常获客地区囊括各大地域。各地区整体在激励视频及插屏的表现更优,南亚地区因影音娱乐广告市场竞争力较弱而落后于其他的地区。

教育品类囊括语言学习、词典、幼儿教育等多种类型的应用,在变现策略上,用户商业化价值较高的日韩欧美等T1国家以激励视频为主,而东南亚拉美等变现价值较低的地区则使用频次较高的原生广告和插屏来提升收益。

IoT品类应用不依赖大量买量来吸引新用户,因为该品类应用的用户主要源自购买了智能穿戴设备、智能家居设备等IoT产品的用户群体。因此新用户占比相对较低,但用户留存时间较长,导致eCPM也相应不高。以上就是YinoLink易诺为各位广告主总结的重点内容啦!!完整版报告中还有全球各地区应用市场实际的变现数据及目前的趋势预测,如果想要获取完整版《2024全球移动应用广告变现报告》,记得点击文末【阅读原文】进行下载哦~

发表评论 取消回复