▲ 点击上方“V说跨境”关注公众号,星标关注,看到每一篇更新

跨境分享

大名鼎鼎的Stripe想必作为跨境独立站卖家都有所耳闻。不清楚的童鞋们可以简单看下介绍。

Stripe是爱尔兰一对年轻的兄弟2010年创立的金融科技公司,总部位于旧金山,在最新一轮融资中募集6亿美元资金,估值飙至950亿美元,也是美国第一大估值初创公司。

而根据Datanyze的数据统计显示,全球在线支付行业中,Stripe排名第二,第一和第三分别是Paypal和Amazon Pay。

而在我以往独立站的收款情况来看,Paypal和Stripe的支付比例大概就是6: 4左右,Paypal会略高一点。

从上面的数据大家也可以大概了解到Stripe的江湖地位了。

而在接下来的一段时间,我将会为大家分享Stripe使用过程中的一些注意事项,包括注册,收款,养号和使用等过程中的一些事项和经验心得。

费率参考

Stripe的收单价格肯定不算便宜,但是比狗PayPal要好亿点

整体上分为亚区,美区,欧区三块价格表

欧区特点是欧洲卡特价,国际卡不收钱(没货转的话)

亚区特点是不能发现和大莱两个卡组织,支付宝微信费率较低,没有国际费,但是货转2%也是有的,我忘记标了,但是刷卡费率较高

总结:什么人都有,欧洲区最好;支付宝微信多,亚区好;提现方便,美区好

作为境外收款平台,自然走的是国际通用的高费率路线(3%往上),如果客户都是中国大陆,还是建议走中国大陆的支付宝微信银联来收款

更新:日本区单笔3.6%且没有固定费(货转2%)

注册资料

收款账户

用于收款的支票/记账账户的各种都行

常见代收/收款的平台包括但不限于:万里汇,派安盈,PingPong,WISE ,空中云汇【如何注册请自行搜索解决】

当然原则上需要对应地区的本地银行付款方式(比如美区用ACH,德区用IBAN)

比如下面这些都行,当然,中国大陆的银行账户那些都不行,Stripe也不在中国境内展开业务,但是中国大陆的银行的境外账户是可以的

数字银行(如N26,Sable,Discover)

实体银行(如Chase,BOA,HSBC,BOC)

收款平台(如万里汇,派安盈,PingPong,空中云汇)

汇款平台(如WISE )

官方说明:https://stripe.com/docs/payouts#adding-bank-account-information

您可以使用金融机构的传统银行账户(例如支票)或其他类型的账户(例如储蓄)或虚拟银行账户(例如 N26、Revolut、Wise 等)作为您的 Stripe 支付账户。虽然支持非标准银行账户,但您可能会看到这些账户的付款失败率更高。

#Stripe DE 德区

N26、WISE直接过,没啥验证问题,其他区应该也是,直接添加收款账户号就行

#Stripe US 美区

不过在我使用过程中比较奇怪的是,我注册的时候有选项让我通过Plaid绑定银行来辅助验证

然后那个Plaid验证比较严格,Sable这种挂牌银行,虽然大部分Plaid支持它,但是Stripe这边没有,不过好在Discover是可以的,而且顺带绑定了我的信用卡,有可能是调研我的资金情况吧

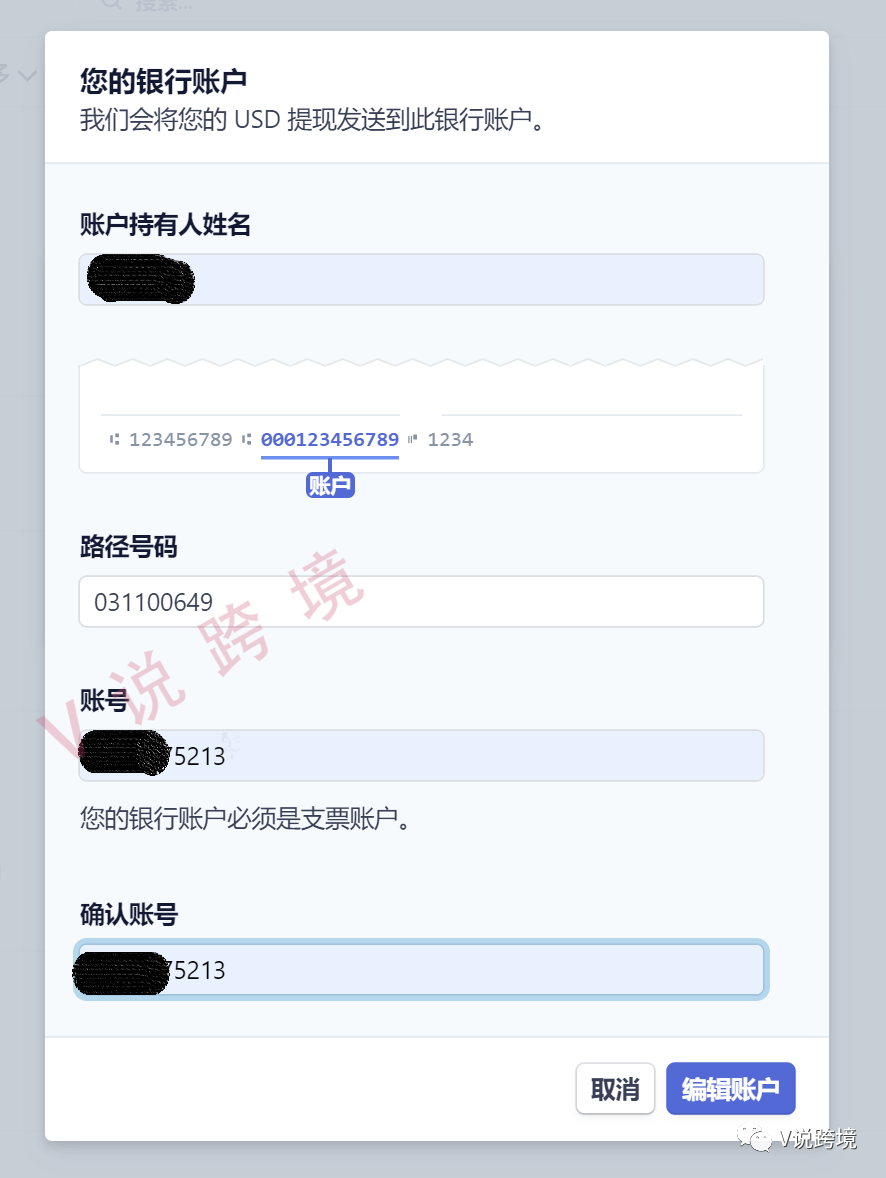

##Stripe US 美区 收款账户添加与修改

当然收款账户是能直接改的,但是好像不能新增,只能一个收款账户【不需要是对公账户,个人账户都行,名字可以自己填】

美国区银行走的ACH通道,用路由号和账户号,其他区遵循本地主流打款方式

如果Plaid连接不行,也可以使用ACH手动

税号/证号

#中国大陆身份证件

一般来说用的大陆身份证件,官方写着支持护照,驾照,身份证

当然有护照最好,毕竟有英文,身份证也能用,当然也有反馈说大陆证件不给过的,建议多试几次,是图片上传的方法

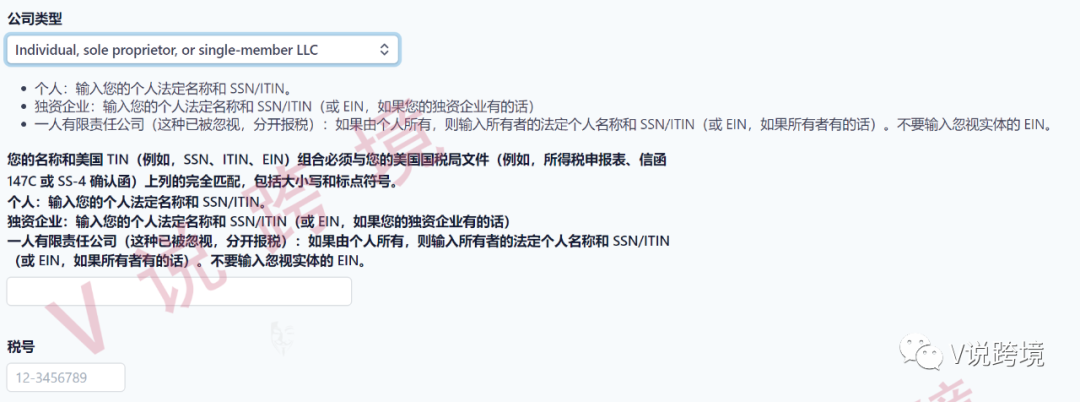

#US·美国区

必须有EIN/ITIN/SSN,三选一

不过我个人体验的时候没叫你证明这个税号是你的或者是真实的,不清楚验证方法

当然,我用的SSN和地址等信息是匹配我在美国的信用局记录的,也没要求我护照等身份证件

除了个人小公司外(不需要证明)可以用ITIN和SSN外,其他种类都要EIN而不需要SSN和ITIN

#HK·香港区

根据较新的文章来看,之前HKID的地址不能填其他数字了,需要符合格式

但是也有文章说可以前面随便填然后后面联系客服解释并修改为其他中国大陆身份证件

#DE·德国区

根据网友的经验来看,使用WISE德国/N26德国+中国大陆身份证就行,不需要什么税号或者当地证件

#其他区

估计用Wise有的区啥都能开(比如新加坡,加拿大,德国,英国等),因为不需要地址证明,甚至也不需要税号

新号防风控

切记不要从Stripe平台发起收款和订阅

只用他家的内置商店销售链接功能和API收款功能即可

首笔交易必须成功,早期交易不能出现银行拒付(Stripe风控掉不算)

在Stripe安全规则中有挺多可以自定义的项目

上面3个简单来说就是

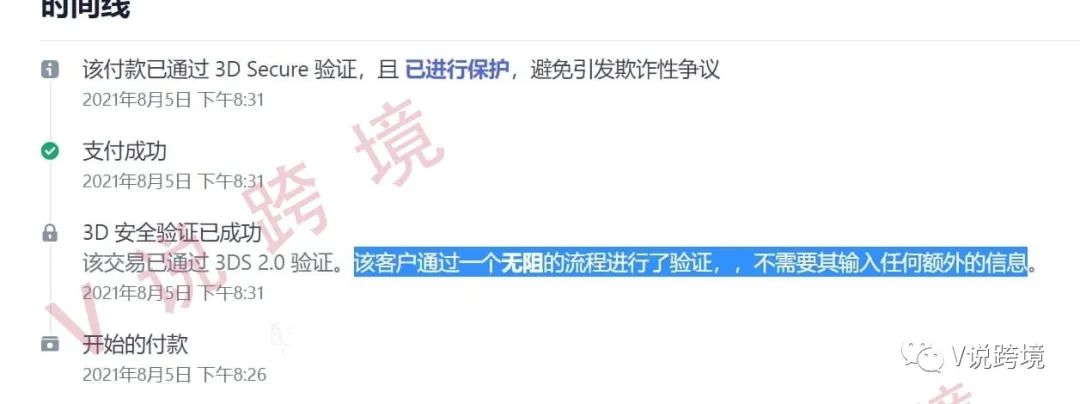

然后阻止条件的第四个就是大名鼎鼎的AVS验证了(美加英刷卡三国专用)

像德国N26借记卡就不支持AVS

但是德国N26支持3DS2.0快速验证

风险评估为一般

强制3D可能导致验证不了,Stripe拒付(影响不大)

为什么我的discover过不去3d验证我也不清楚,关闭强制3d后可以付款,但是评估风险为“升高”

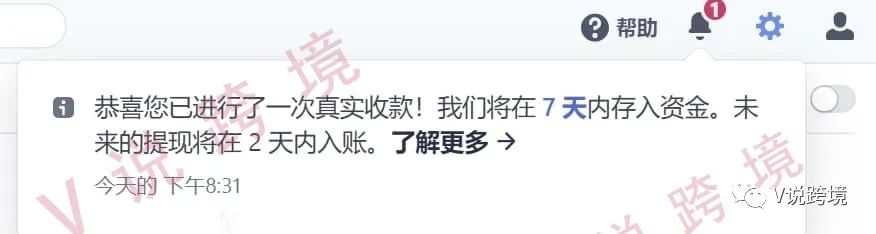

首次入账后需要等待一周,后续是2天冻结,每日提现

看到这里,可能会有朋友问我,为什么不写一下注册流程呢?

Stripe注册教程这么多,网上随便搜都有一堆教程,这些烂大街的教程为什么不自己去搜呢?

本次Stripe系列主要是分享一些在Stripe踩过的或者可能存在的坑,是一份使用手册,旨在帮助大家更全面地认识到Stripe的风险风控,合理规避风险,所以只是想要知道如何注册Stripe的朋友,随便去网上搜一下即可,我就不展开介绍了。

END

点击下方卡片,关注之后

分享更多干货

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复