在上一篇文章提到,访问独立站的海外消费者,主流消费习惯还是使用信用卡支付。除此之外,Paypal也是欧美消费者的支付首选。因此,建议独立站卖家搭配Paypal+信用卡收单的组合支付方式,为消费者提供更多的支付选择。

Paypal大家耳熟能详了,但是信用卡收单机构那么多,独立站卖家应该如何选择呢?本文不做支付机构推荐,只为你介绍选择支付伙伴应该考虑的五大维度。

1. 核心壁垒:支付牌照与合规

如果独立站卖家面对的是全球好几个市场,为了提高支付安全,可能需要与全球各个地区的当地收单行一家一家对接。对接N个收单行,就意味着N份不同的合同、系统等等等等,想想都觉得很崩溃。

最好的解决方案是,与一家在全球多个地区都有牌照的收单行进行合作,一次对接就可以上线不同海外市场的支付。

除此之外,需要注意的是,要注意收单行的合规性。这是因为市面上还存在一种叫做大商户的模式,那它只是把它对应在收单行开的一个户,下面的一个ID给到你去使用,其中它会附加一些额外的规则。比如某个收单行给对应的商户结算的话,原本是T+1,那么这个大商户的规则可能就变成假期七天之后才能结算。

所以最关键的一点,独立站卖家应该先看它是否是收单行,是否有合规的支付牌照,才能最好的避免风险。

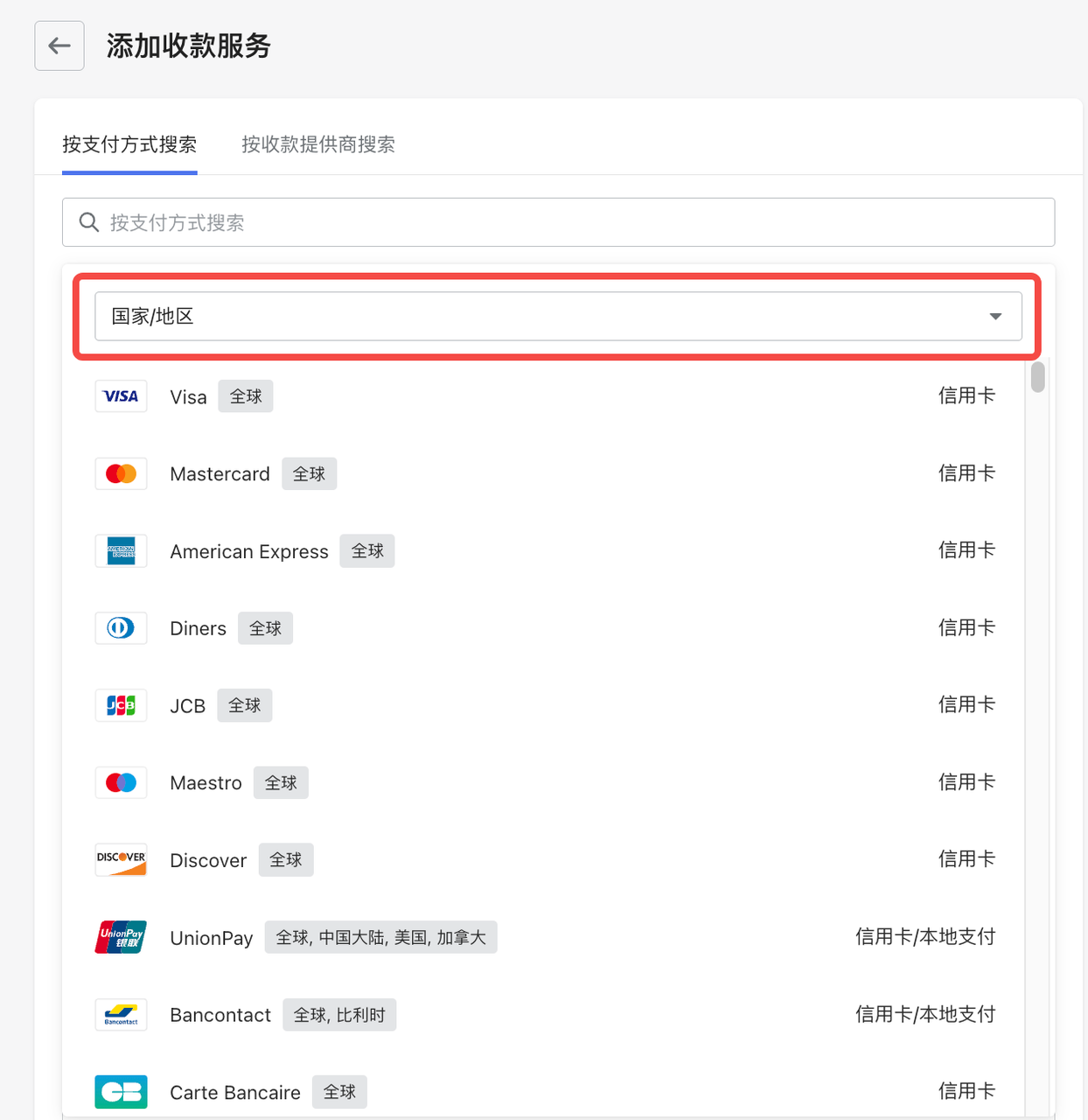

店匠Shoplazza已经对接了50+全球主流合规的支付机构,覆盖全球主流市场,可以支持地区、支付方式在后台交叉检索,立即搜索。

2. 是否支持更多新型本地支付

收单行常常扮演了除了银行卡之外,聚合多个本地主流支付方式平台的角色。除了paypal以外,全球各地都有本地主流的支付方式。

例如欧美近年流行分期付款,荷兰流行iDEAL,德国流行 Sofort,法国流行Cartes Bancaires,新加坡流行Grabpay。全球各地存在上千种五花八门的新型支付方式,一一对接是非常耗费精力的。而且也会存在多张财务报表,无法高效对账的问题。

3. 支付成功率的优化

支付是独立站出海销售的最后一公里,支付成功率也是整个销售漏斗中的一环。在考虑前面的因素之后,第三应该考虑的是支付机构的成功率的优化能力。

通常来说,常见优化支付成功率的做法有:本地收单、网络令牌化(network tokens)、动态3DS验证、智能支付路由(intelligent payment routing)等等。

所以独立站卖家可以询问想要合作的支付服务商,在支付成功率上有哪些优化手段以及工具,其中哪些是自研发的,哪些是第三方外包的。

4. 客户服务

独立站出海涉及海外业务,隔了半个地球做生意。因此,一旦出问题,合作伙伴能够及时响应非常关键。因此,建议各位独立站卖家,也将支付机构是否有客户服务团队纳入考虑范围内。当然,最理想的情况是,不单单在国内有当地客户服务团队,还有技术支持团队。这样遇到技术问题响应速度会更快。

店匠Shoplazza配备完善客服团队,为独立站商户提供7*14h的服务,并且配备高技术水平团队,第一时间为商家解决问题。

5. 收单费率

最后,安全、风险问题解决了,我们再来考虑费率问题。毕竟只有成功交易,才有费率的问题出现。

并非所有的计费模式都是一样的,通常来说,信用卡收单过程中会产生的费用包括:

Interchange费(发卡银行收取的费用)+Scheme费(银行卡组织收取的费用)+收单行收取的费用

其中会根据不同银行、不同组织、不同收单行而有所不同,因此建议各位卖家采用nterchange++ 而非固定费率进行计费。

使用固定费率计费时,商户的支付成本是平均交易处理成本+加上一个固定加成。无论客户使用哪类银行卡,您都要为每笔交易支付一笔可预测的费用。

但是,由于使用某些银行卡支付比用其他银行卡更便宜(例如,借记卡与贵宾信用卡),使用某些支付组合可能会产生不必要的费用。

结语

由于跨境支付关联机构较多,涉及支付路径链条复杂,跨境电商卖家在销售商品完成收款这一过程中,充满着不确定的风险,而这个风险最终又会直接影响到独立站经营的成功与否。因此商家在出海时,需要更多地去思考如何进一步加强跨境支付风险的辨别能力,以及应对策略。店匠Shoplazza提供一站式SaaS建站服务,携手全球500+生态合作伙伴,覆盖跨境独立站全业务链条,赋能中国品牌全球出海,立即开启全球生意!

文章为作者独立观点,不代表DLZ123立场。如有侵权,请联系我们。( 版权为作者所有,如需转载,请联系作者 )

网站运营至今,离不开小伙伴们的支持。 为了给小伙伴们提供一个互相交流的平台和资源的对接,特地开通了独立站交流群。

群里有不少运营大神,不时会分享一些运营技巧,更有一些资源收藏爱好者不时分享一些优质的学习资料。

现在可以扫码进群,备注【加群】。 ( 群完全免费,不广告不卖课!)

发表评论 取消回复